2024年全国大学生审计精英挑战赛预计于2024年11月举行(大赛通知一般为每年9月份公布),为更好地组织我校学生参与此次比赛,将举办2024年全国大学生审计精英挑战赛校内选拔赛,现将相关事宜通知如下:

一、比赛性质

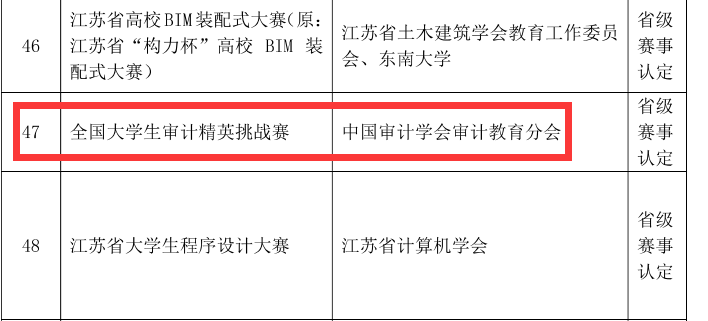

全国大学生审计精英挑战赛是由中国审计学会审计教育分会主办,南京审计大学政府审计学院承办,广州市福思特科技有限公司为亚博平台app下载的技术支持单位的一项全国性审计竞赛。属于江苏省教育厅认定的学科竞赛名单内比赛。

二、大赛目的

为深入贯彻党的二十大精神,促进高校人才培养模式改革,进一步推动产教融合、校企合作,提高学生动手实践能力,创新当前审计人才培养模式,培养适应经济社会发展需要的具有较高职业素养的审计人材。本次校内选拔赛将筛选具备参赛意愿及有潜质的成员并进行参赛指导。

三、组织机构

主办单位:南京财经大学红山学院会计系

四、参赛对象

南京财经大学红山学院所有在校在籍本科生,不限制专业和年级。选手具备扎实的审计和财会知识者为佳。比赛报名免费,全程不收取任何费用。

五、赛程安排

(一)报名时间

请有意向参与校内选拔赛的同学于2024年7月20日前加入培训群,进行暑期培训。按要求完成审计学、政府审计、内部审计课程学习和习题练习。并参与定期线上答疑。正式参赛选手于2024年9月进行集中报名,需电子证件照一张。

(二)校内初赛

2024年9月下旬

比赛地点:红山学院校内,届时qq群中具体通知。

(三)复赛

2024年10月(待定,按大赛组委会通知举行)

(四)总决赛

2024年11月(待定,按大赛组委会通知举行)

六、参赛报名

请有意向参加本次大赛的同学加入qq群进行咨询,报名确认及比赛相关信息将在该qq群公布。qq群:313144383

七、奖项设置

(一)校内选拔赛

初赛侧重考察和关注学生对审计专业知识应用能力,初赛内容仅含审计职业素养。初赛设置一等奖2名、二等奖4名、三等奖6名并颁发奖状。分数从高到低进行排序,总分前三名同学组队代表学院参加全国复赛。

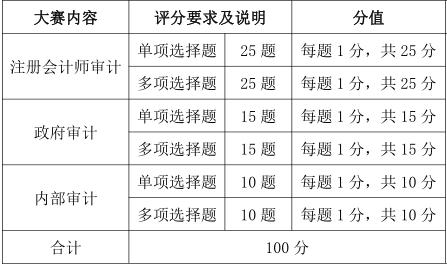

1、选拔赛分值设置

2、考试内容

3、考核要点

注册会计师审计:

(1)审计概述:审计的概念与保证程度,审计要素,审计目标,审计基本要求,审计风险;

(2)审计计划:初步业务活动,总体审计策略和具体审计计划,重要性;

(3)审计证据:审计证据的性质,审计程序,函证,分析程序;

(4)审计抽样方法:审计抽样的相关概念,审计抽样在控制测试中的应用,审计抽样在细节测试中的运用;

(5)信息技术对审计的影响:信息技术对企业财务报告和内部控制的影响,信息技术中的一般控制和应用控制测试,信息技术对审计过程的影响,计算机辅助技术和电子表格的运用,数据分析;

(6)审计工作底稿:审计工作底稿的概述,审计工作底稿的格式、要素和范围,审计工作底稿的归档;

(7)风险评估:风险识别和评估概述,风险评估程序、信息来源以及项目组内部的讨论,了解被审计单位及其环境,了解被审计单位的内部控制,评估重大错报风险;

(8)风险应对:针对财务报表层次重大错报风险的总体应对措施,针对认定层次重大错报风险的进一步审计程序,控制测试,实质性程序;

(9)销售与收款循环的审计:销售与收款循环的业务活动和相关内部控制,销售与收款循环的重大错报风险的评估,测试销售与收款循环的内部控制,销售与收款循环的实质性程序;

(10)采购与付款循环的审计:采购与付款循环的主要业务活动和相关内部控制,采购与付款循环的重大错报风险,测试采购与付款循环的内部控制,采购与付款循环的实质性程序;

(11)生产与存货循环的审计:生产与存货的业务活动和相关内部控制,生产与存货循环的重大错报风险,生产与存货的控制测试,生产与存货循环的实质性程序;

(12)货币资金的审计:货币资金审计概述,货币资金的重大错报风险,测试货币资金的内部控制,货币资金的实质性程序;

(13)对舞弊和法律法规的考虑:财务报表审计中与舞弊相关的责任,财务报表审计中对法律法规的考虑;

(14)审计沟通:注册会计师与治理层的沟通,前任注册会计师和后任注册会计师的沟通;

(15)注册会计师利用他人的工作:利用内部审计工作,利用专家的工作;

(16)对集团财务报表的特殊考虑:与集团财务报表审计有关的概念,集团财务报表审计中的责任设定和注册会计师的目标,集团审计业务的承接与保持,了解集团及其环境、集团组成部分及其环境,了解组成部分注册会计师,重要性,针对评估的风险采取的应对措施,合并过程,与组成部分注册会计师的沟通,评价审计证据的充分性和适当性,与集团管理层和集团治理层的沟通;

(17)其他特殊项目的审计:审计会计估计,关联方的审计,考虑持续经营假设, 首次接受委托时对期初余额的审计;

(18)完成审计工作:完成审计工作概述,期后事项,书面声明;

(19)审计报告:审计意见的形成,审计报告的基本内容,在审计报告中沟通关键审计事项,非无保留意见审计报告,在审计报告增加强调事项段和其他事项段,比较信息,注册会计师对其他信息的责任;

(20)企业内部控制审计:内部控制审计的概念,计划审计工作,自上而下的方法,测试控制的有效性,企业层面控制的测试,业务流程、应用系统或交易层面的控制的测试,信息系统控制的测试,内部控制缺陷评价,出具审计报告;

(21)会计师事务所业务质量控制:质量控制制度的目标和对业务质量承担的领导责任,相关职业道德要求,客户关系和具体业务的接受与保持,人力资源,业务执行,监控;

(22)职业道德基本原则和概念框架:职业道德基本原则,职业道德概念框架,注册会计师对职业道德概念框架的具体运用;

(23)审计业务对独立性的要求:基本概念和要求,经济利益,贷款和担保以及商业关系、家庭和私人关系,与审计客户发生人员交流,与审计客户长期存在业务关系,为审计客户提供非鉴证服务,收费,影响独立性的其他事项。

政府审计:

(1)政府审计概述:政府审计的产生与发展,政府审计的本质,环境变迁与现代政府审计地位作用的变化;

(2)政府审计组织和人员:政府审计组织体制,审计机关的设置和职责,政府审计人员;

(3)政府审计的目标、分类和程序:政府审计的目标,政府审计的分类,政府审计的程序;

(4)政府审计报告:政府审计报告概述;

(5)财政审计:财政审计概述,本级预算执行审计,对下级政府预算执行与决算审计,税务审计,国库审计;

(6)固定资产投资审计:固定资产投资审计概述;

(7)政府绩效审计:政府绩效审计的产生与发展,政府绩效审计的程序,政府绩效审计的方法,政府绩效审计评价指标的确立;

(8)计算机审计:计算机审计的概述。

内部审计:

(1)内部审计定义:内部审计的产生与发展,内部审计定义的历史演进,内部审计与外部审计的区别;

(2)内部审计机构与内部审计职业:内部审计机构的设置模式,内部审计职业准则,内部审计职业道德;

(3)内部审计证据与工作底稿:内部审计证据,内部审计工作底稿;

(4)内部审计工作流程:编制内部审计计划,进行审计准备,实施审计,出具内部审计报告,后续审计;

(5)内部审计在内部控制中的角色定位:内部控制概述,内部控制目标与要素,内部控制措施及其局限性,内部审计在内部控制中的角色定位,内部控制审计;

(6)内部审计在风险管理中的角色定位:风险管理概述,内部审计在风险管理中的角色定位,风险管理审计;

(7)内部审计在公司治理中的角色定位:公司治理与内部审计,内部审计在公司治理中的角色定位,公司治理审计;

(8)内部审计管理:内部审计项目管理,内部审计人力资源管理,内部审计绩效管理,内部审计人际关系管理,内部审计管理信息化。

4、主要参考书目(不限于此范围)

[1]. 王会金, 许莉. 审计学基础[m]. 中国时代经济出版社, 2014.

[2]. 郑石桥,许莉. 政府审计学[m].高等教育出版社,2021.

[3]. 时现. 内部审计学(第三版)[m]. 中国时代经济出版社, 2017.

[4]. 时现. 建设项目审计[m]. 中国时代经济出版社, 2015.

[5]. 注册会计师考试用书《审计》

(二)复赛

复赛由审计职业素养、案例分析两部分成绩加总,分数从高到低进行排序,全国前70名的院校代表队前往南京审计大学参加全国总决赛。

(三)全国总决赛

复赛前70名高校的参赛队伍晋级全国总决赛。于南京审计大学浦口校区线下参赛。

按照决赛成绩,分数从高到低进行排序(若遇到同分值则取并列奖)按20%、30%、50%比例分别设置全国特等奖、全国一等奖、全国二等奖。

赛事负责老师:

冯老师,联系电话:15366101390

孙老师,联系电话:18899538560。